Lập bảng theo dõi chi tiêu cá nhân

Ghi lại những khoản chi tiêu và thu nhập của bản thân là một hành động đơn giản nhưng lại mang sức ảnh hưởng rất lớn đến quá trình chinh phục tự do tài chính.

Việc làm này cung cấp cho chúng ta một cái nhìn toàn cảnh về bức tranh tài chính của bản thân. Từ đó, cho phép chúng ta xác định được rõ ràng những mục tiêu tài chính và xây dựng hệ thống quản lý tài sản cá nhân một cách hợp lý nhất.

Trong bài viết này, tôi sẽ chia sẻ kinh nghiệm của tôi về việc ghi lại những khoản thu chi của mình.

1, Mẫu bảng theo dõi chi tiêu cá nhân

Trước đây tôi có dùng một số app quản lý chi tiêu như Money Lover, Misa,… Nhưng thực sự thì chưa có app nào thoả mãn được nhu cầu sử dụng của tôi.

Do đó, ban đầu tôi tự tạo một Google Sheet Template để ghi lại những khoản chi tiêu và thu nhập của mình. Sau này thì tôi sử dụng Wealthory (ứng dụng quản lý tài chính cá nhân do tôi tự phát triển) để cá nhân hóa trải nghiệm ghi chép và theo dõi các khoản thu chi của bản thân.

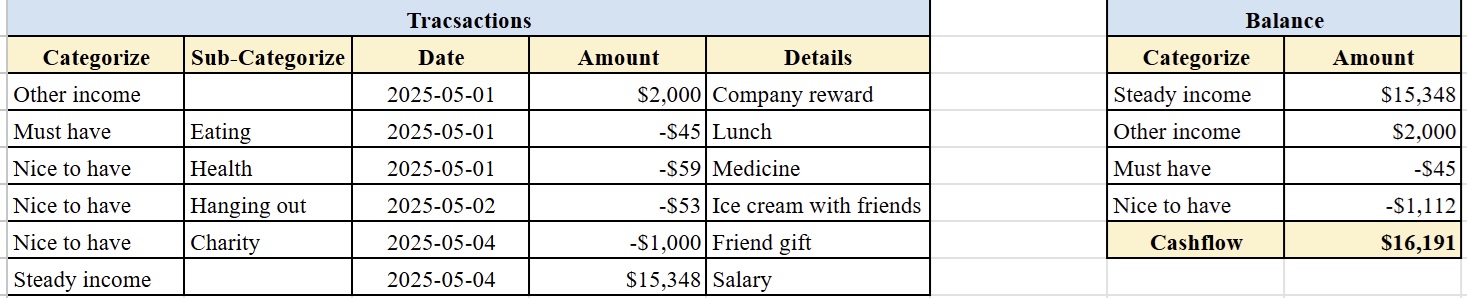

Đầu tiên, hãy nhìn lướt qua mẫu bảng ghi chép của tôi, nó gồm 2 phần chính:

Transactions: Bảng ghi lại các giao dịch của bản thân trong tháng.

Balance: Bảng tổng kết thu chi (bảng này chỉ đơn giản là cộng tổng các giá trị giao dịch của mỗi mục bên bảng Transactions lại với nhau).

Bây giờ, tôi sẽ đi sâu vào giải thích các chi tiết có ở trong “Bảng ghi lại các giao dịch của tôi trong tháng - Transactions”.

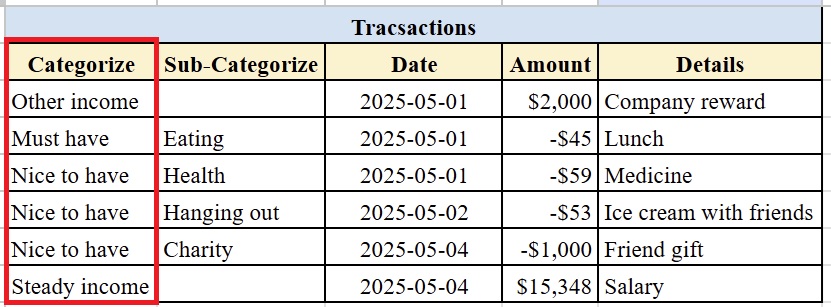

2, Phân loại dòng tiền (Categorize)

a, Dòng tiền ra (Outflow)

Đây là dòng tiền chi tiêu của bản thân. Tôi thường chia dòng tiền này thành 2 loại:

Must have - Các khoản chi tiêu bắt buộc: Đây là những khoản chi tiêu mà bản thân bắt buộc phải chi tiêu trong tháng để tồn tại (survive) hoặc đem lại giá trị lớn cho bản thân trong tương lai. Có thể kể đến như tiền nhà, tiền điện, tiền nước, tiền ăn, tiền xe cộ, tiền Internet, tiền trả nợ, tiền học cái mới…

Nice to have - Các khoản chi tiêu có thì tốt, mà không có thì cũng chẳng sao: Đây là những khoản chi tiêu đem lại một chút giá trị nào đó cho bản thân hoặc xã hội. Và như cái tên của nó, khoản này có hay không có thì cũng không ảnh hưởng nhiều đến cuộc sống của bản thân. Có thể kể đến như các khoản từ thiện, tặng quà, cho bạn bè vay, shopping, Netflix…

b, Dòng tiền vào (Inflow)

Ngược lại với ở trên, đây là dòng tiền thu nhập của bản thân. Tôi thường chia dòng tiền này 2 loại:

Steady income - Thu nhập cố định: Đây là khoản thu nhập chính và gần như là cố định hàng tháng của tôi. Nó chính là lương hay là thu nhập ổn định từ công việc kinh doanh chính hàng tháng của chúng ta.

Other income - Thu nhập khác: Đây là những khoản thu nhập ngoài dự kiến và thường thì những khoản thu nhập này là không cố định. Có thể kể đến như là tiền thưởng công việc, thu nhập dự án ngoài, tiền lãi đầu tư, tiền người vay trả lại hay thậm chí là những khoản trợ cấp của bố mẹ.

Lúc đầu tôi chia các khoản chi tiêu và thu nhập thành rất nhiều loại khác nhau để xem chi tiết. Tuy nhiên, sau một thời gian dài ghi chép, tôi nhận ra rằng phức tạp hóa một công việc "chán nản" sẽ làm bản thân lười đi và mất động lực duy trì thói quen. Do đó, tôi đã quyết định thu gọn danh mục phân loại và cảm thấy 4 phân loại trên đã bao quát hết 95% các giao dịch mà tôi thường sử dụng.

Nếu bạn là một người kỹ tính và muốn hiểu rõ về từng khoản thu chi của mình thì hãy sử dụng thêm phương pháp Phân loại các giao dịch theo mục đích mà tôi trình bày ở phần tiếp theo.

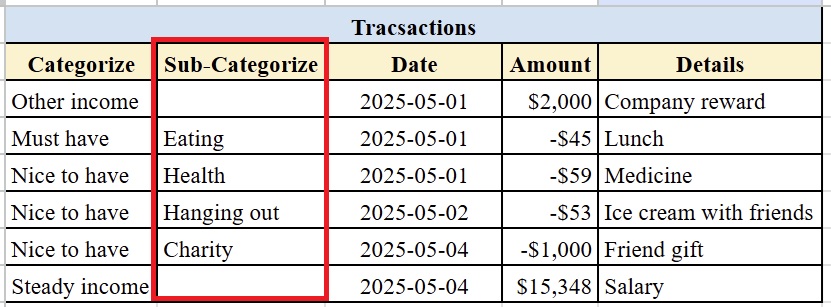

3, Phân loại theo mục đích (Sub-categorize) (Optional)

Nếu bạn không thực sự cần hiểu chi tiết từng khoản thu chi của mình, hãy bỏ qua mục này. Còn đối với những người muốn phân loại các giao dịch một cách chi tiết, hãy phân loại chúng thành 2 cấp độ.

Cấp độ sơ cấp chính là Phân loại theo dòng tiền đã nói ở phần trước. Nó sẽ cho chúng ta biết một giao dịch sẽ làm chúng ta mất tiền (outflow) hay là có thêm tiền (inflow).

Cấp độ chi tiết hơn là Phân loại theo mục đích. Nó sẽ giúp cho chúng ta biết rõ hơn tiền đã đi đâu, được dùng vào mục đích gì và tỷ trọng sử dụng của từng mục đích là bao nhiêu. Tương tự, chúng ta cũng sẽ biết rõ hơn về nguồn gốc các khoản thu nhập và tỷ trọng các khoản thu nhập của bản thân.

Dưới đây là ví dụ cách tôi nhóm các giao dịch của mình theo mục đích chi tiêu:

Eating - Ăn uống: Đây là các khoản chi tiêu (thường là must have) liên quan đến thực phẩm và đồ uống.

Household - Các khoản liên quan đến nơi ở: Đây là các khoản chi tiêu (thường là must have) liên quan đến nơi ở như tiền nhà, tiền điện, tiền nước, tiền Internet,…

Transportation - Giao thông: Đây là các khoản chi tiêu (thường là must have) liên quan đến việc đi lại như tiền taxi, tiền xăng, tiền gửi xe, tiền sửa chữa xe, tiền phương tiện công cộng,…

Health - Sức khoẻ: Đây là các khoản chi tiêu (thường là must have hoặc nice to have) liên quan đến sức khoẻ như mua thuốc men, khám bệnh, mua đồ skincare,…

Education - Giáo dục: Đây là các khoản chi tiêu (thường là must have hoặc nice to have) liên quan đến giáo dục như đăng ký khoá học, học phí, mua sách,…

Charity - Từ thiện: Đây là các khoản chi tiêu (thường là nice to have) mang lại giá trị cho bản thân và xã hội như tặng quà sinh nhật, quyên góp từ thiện, mời bạn bè/đồng nghiệp đi ăn vào dịp đặc biệt,…

Hanging out - Đi chơi: Đây là các khoản chi tiêu (thường là wasted) cho những hoạt động thoả mãn cảm xúc như đi ăn uống vặt ở ngoài, đi xem phim, đi chơi nói chung,…

Shopping - Mua sắm: Đây là các khoản chi tiêu (thường là wasted) để thoả mãn nhu cầu mua sắm.

Lend - Cho vay: Đây là các khoản (nice to have) cho người khác vay. Hoặc cũng có thể là các khoản (other income) do người khác cho mình vay.

Payback - Trả nợ: Đây là các khoản (must have) mà mình phải trả nợ cho người khác. Hoặc cũng có thể là các khoản (other income) do người vay tiền trả nợ cho mình.

Trong thực tế, mỗi người sẽ có những khoản chi tiêu và thu nhập khác nhau. Vì vậy đừng bị cứng nhắc sử dụng y nguyên danh sách phân loại mà tôi đã đề cập. Hãy sử dụng nó như một nguồn tham khảo và chỉnh sửa sao cho sát với chính thực tế cuộc sống của mình.

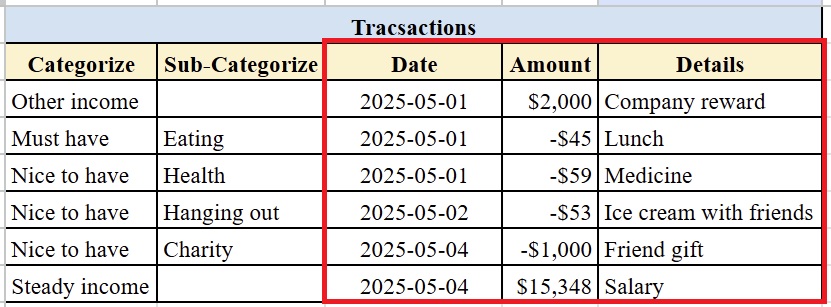

4, Thông tin của một khoản chi tiêu/thu nhập

Để giúp cho việc sau này chúng ta xem lại những bản ghi chép thu/chi một cách thuận tiện, chúng ta nên ghi lại một số thông tin cần thiết tối thiểu của mỗi giao dịch. Những bản ghi chép càng rõ ràng và chi tiết bao nhiêu thì sau này việc nhìn lại dữ liệu để lập kế hoạch tài chính cho bản thân lại càng dễ dàng bấy nhiêu.

Dưới đây là những trường thông tin tối thiểu của một khoản chi tiêu/thu nhập trong bảng theo dõi dòng tiền của tôi:

Amount - Giá trị giao dịch: Đây là số tiền liên quan đến giao dịch. Khỏi cần nói thì chắc chúng ta cũng biết đây là thông tin quan trọng nhất của một giao dịch.

Date - Thời gian giao dịch: Đây là thời gian diễn ra giao dịch. Có người ghi chi tiết đến cả ngày và giờ. Tôi thì chỉ ghi chi tiết đến mức ngày thôi.

Details - Ghi chú của giao dịch: Đây là một số chi tiết cụ thể về giao dịch cần lưu lại. Ví dụ như “Tiền bao Hoàng ăn bánh canh ghẹ” chẳng hạn.

Cũng như ở phần trước, mỗi người sẽ có những cách ghi nhớ thông tin của riêng mình. Tuy vậy, theo tôi thì 3 trường thông tin mà tôi đề cập ở trên là 3 trường thông tin tối thiểu mà bạn nên có cho mỗi bản ghi thu nhập/chi tiêu.

Bottom lines

Như vậy, có thể thấy rằng việc ghi lại các khoản thu nhập và chi tiêu của bản thân là một hành động vô cùng đơn giản và dễ dàng. Bạn ghi chép lại những giao dịch của mình càng chi tiết bao nhiêu thì dữ liệu và bức tranh về tài chính của bạn lại càng rõ ràng bấy nhiêu. Điều này sẽ đóng vai trò như một bệ phóng lớn giúp bạn thiết lập được hệ thống quản lý tài chính cá nhân hiệu quả và tiến nhanh hơn trên con đường chinh phục tự do tài chính của mình.

Khó khăn lớn nhất của việc ghi lại các khoản thu nhập và chi tiêu không nằm ở cách làm mà nằm ở sự kiên trì của mỗi người.

Nếu bạn thực sự có đủ động lực và niềm tin mạnh mẽ vào việc thay đổi tương lai tài chính của bản thân thì ngay bây giờ, hãy chinh phục con đường này bằng những bước đi vững chắc đầu tiên - ghi lại những khoản thu-chi của bản thân!

Cảm ơn các bạn đã đọc bài viết của tôi!

Kim,